疫情爆发迄今已经经历了一个多月,全国各省市已陆续开始返工。疫情影响下的用户触网行为及在线时长随之发生着改变,对于企业营销部门来说特殊时期下,如何做营销?营销预算如何分配?用户增长何去何从?一直在困扰着广大营销人。

友盟+高级营销专家张松涛及阿里创新业务群智能营销平台业务运营专家姜程,从数据的角度并结合真实用户的访谈,深度解读疫情下,企业应如何营销获客。

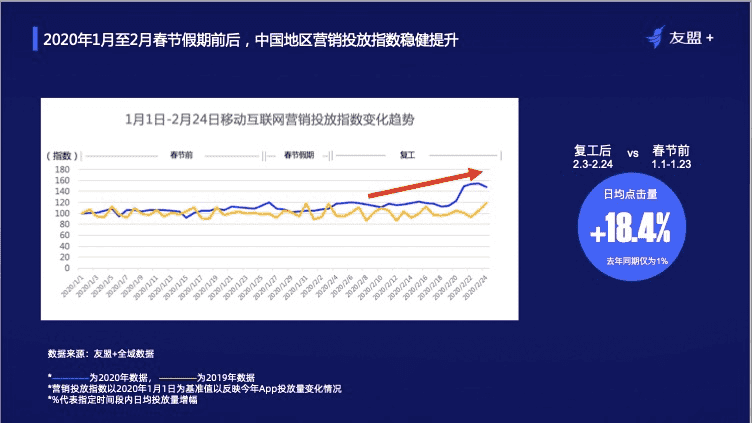

移动互联网投放近期有大幅提升,移动OTT流量异军突起

首先,移动互联网投放大盘数据2020年流量趋势与2019年相比差异并不明显。但是从春节假期结束(初九以后)整体线上广告流量开始呈现大规模的增长,尤其是近期企业陆续复工开始,整个线上广告可监测到日均点击量平均增长近20%。

其次除移动流量有增长外,受大部分人们宅在家的影响,OTT端的流量像一匹黑马异军突起。从数据上看,OTT端日活规模在春节期间增加了35%, 不仅日活用户在涨,开机时长也在涨,环比提升至20%~30%左右。

广告投放细分行业同比有较明显的差异点

影音娱乐及母婴类行业市场敏感度高,紧追市场风向

在整个假期延长和外出受限的情况下,整个影视播放行业,相比去年同期,投放力度明显加强。尤其对比去年投放数据会发现,2019年春节期间此类App整体投放量呈现明显下降趋势,但今年春节期间则呈现完全相反的方式。而音乐及音频类行业,整个行业的广告投放量涨幅也基本达到去年同期的7-8倍。以上几类行业无论从市场敏感度,还是对于整个市场风向变化的把握上是十分及时的。

教育类行业呈现两极分化的投放现象

在整个疫情的情况下,用户对于下一代的教育呈现了明显关注的现象。但细化分析数据后会发现,教育行业的投放呈现了两极分化的现象。以传统教育行业且依靠线下授课方式为主的教育机构来说,投放有明显缩减趋势。但以线上教育为主的这部分互联网在线教育行业则紧跟当下疫情时期的需求,线上投放呈现稳步增长的趋势。 所以,整体看起来教育行业投放量增长幅度不大,但是其实是因为内部的两级分化造成的。

金融理财类行业投放节奏十分精准

整体行业投放恢复及增长的时间集中在2月中下旬,也就是在全国各省市陆续开始复工期间。通过数据可以看到,整个金融行理财业从上周起的投放量已提升3-4倍。一方面受到用户复工、股票开市的影响,另一方面也受到目前整体经济形势严峻的影响,用户对于金融理财或者贷款类产品需求增加导致的。

图书阅读类行业投放节奏放缓

图书阅读类行业则呈现相对较为有差异的趋势,按常理来看图书阅读和影视/音频类行业增长应类似,在春节期间应该有一波投放增长。但是从实际投放量的数据表现来看,整个春节和疫情期间的投放量是没有明显增长过程的,和影视、音频类行业表现出很明显的差异。通过与实际行业客户的沟通,会发现以下几个原因:

第一,整个行业的第一波投放周期会偏向于更早一点的寒假期间,会在1月中下旬做第一轮较大的投放,相当于是在触达春运期间的用户。

第二,受到疫情的影响,春节开始整体行业的DAU及新增用户有明显上涨,主要来源于自然流量的增长,所以在付费流量上的营销预算花的相对少一些。从部分客户处了解到,此期间自然流量引来的用户增长将近为原来同时期的7-8倍,因而客户的推广预算有所降低。

汽车类行业受疫情重创投放近乎停滞

受到疫情影响较为严重的行业要数汽车了,若按股票曲线来看汽车行业基本处于投放“跌停“的状态,几乎没有什么投放增量。这与人们几乎不出户,大宗消费减少,线下4S店无人问津,也卖不出去车的情况直接相关。

运动、美食、生活娱乐,疫情期间空前高涨,银发族潜力无限

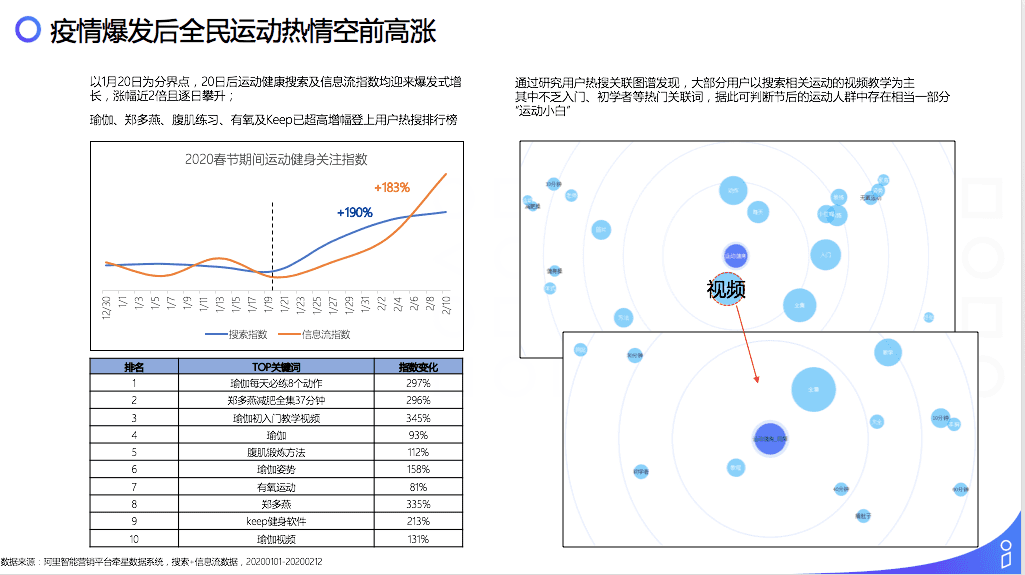

来自UC的数据显示,疫情爆发后全民运动热情空前高涨。从运动、健身的关注走势图中可以看出,以1月20日为分界线,20日之后对整体运动健康指数的关注迎来爆发式增长,涨幅近2倍且逐日攀升。其中瑜伽、郑多燕、腹肌练习、有氧及Keep的搜索迅速登上用户热搜排行榜。

大部分的用户关注运动相关的视频教学。在搜索上“入门“、”初学者”等等都是高频词。通过这些数据就可以基本判断在疫情这段时间,加入到运动行列中的大部分人是没有太多运动的经验或者是以往不太喜欢运动的小白。

运动热背后,用户对相关品类商品却持观望态度。受节后商家复工、物流等相关因素影响,运动相关服饰类商品消费并未伴随用户高涨的运动热情而上升。

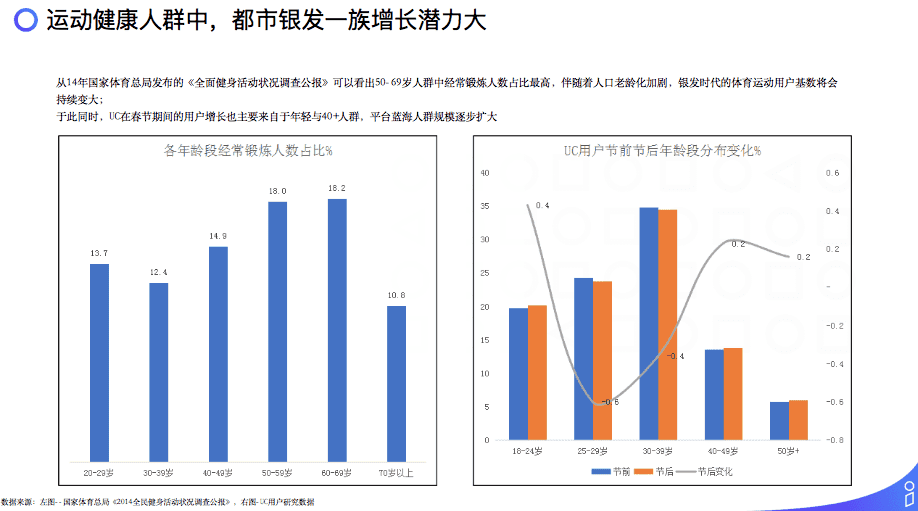

再回归到整个运动健康人群去分析会发现都市银发一族增长潜力很大。从14年国家体育总局发布的《全面健身活动状况调查公报》可以看出50-69岁人群中经常锻炼人数占比最高,伴随着人口老龄化加剧,银发时代的体育运动用户基数将会持续变大。

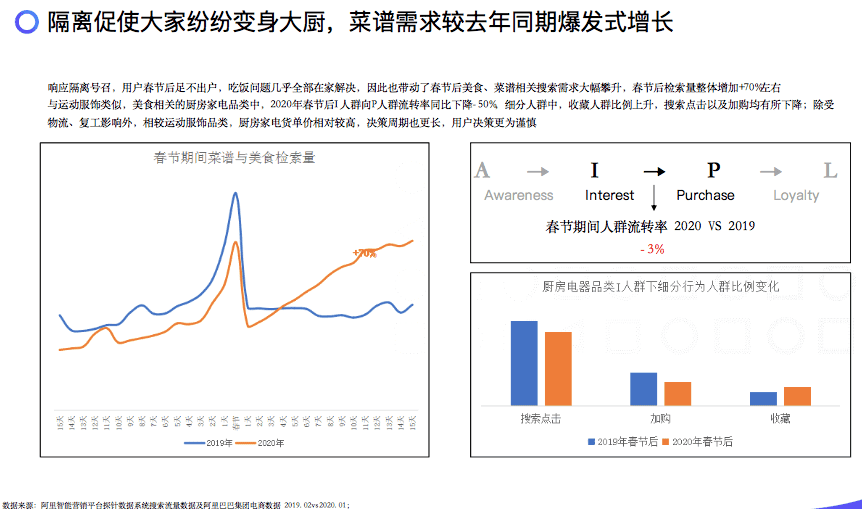

美食、菜谱类较去年同期呈爆发式增长

响应隔离号召,用户春节后足不出户,吃饭问题几乎全部在家解决,因此也带动了春节后美食、菜谱相关搜索需求大幅攀升,春节后检索量整体增加70%左右。阿里巴巴电商平台的数据显示,与运动服饰类似,美食相关的厨房家电品类中,2020年春节后I人群(兴趣人群)向P人群(购买人群)流转率同比下降50%,细分人群中,收藏人群比例上升,搜索点击以及加购均有所下降;除受物流、复工影响外,相较运动服饰品类,厨房家电单价相对较高,决策周期也更长,用户决策更为谨慎。

护肤与化妆品需求减弱,品类商品转化受到较大影响

2019年春节假期临近情人节,节后护肤/彩妆/香氛三大品类检索流量迅速复苏,其中更具礼物馈赠功能的彩妆与香氛类产品在情人节当天迎来流量高峰;而今年春节期间,受疫情隔离、口罩防护等因素影响加之距离情人节相对较远,彩妆/香氛品类在除夕当天成为流量低谷,随后平稳延续,与节前相比衰减明显。此外,对比去年电商数据,彩妆香氛I人群(兴趣人群)流转率、搜索点击人群比例变化在本次研究的所有品类中下降幅度最大,也再次印证用户主动需求减弱;从搜索流量及人群流转率数字来看,国内目前仍然是护肤市场,流量在节后逐步复苏,人群流转率及细分人群比例与其他品类相比变化不大。

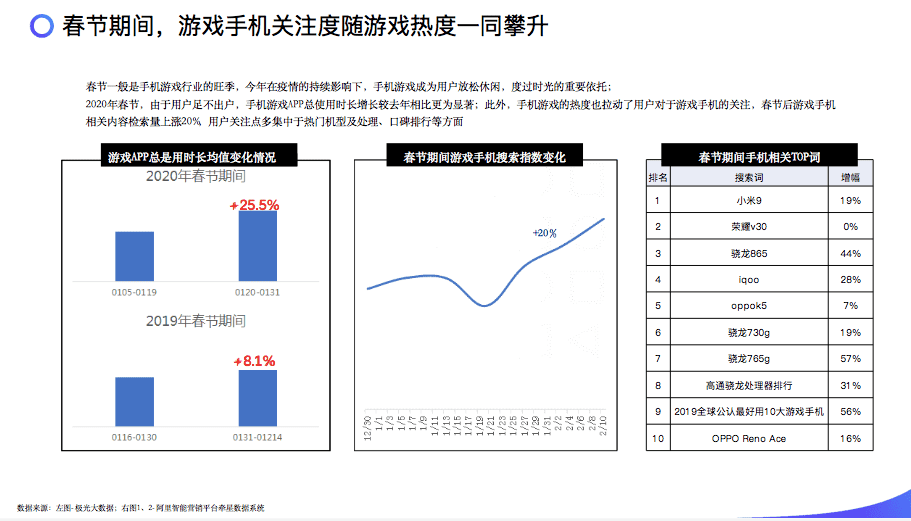

春节期间,游戏手机关注度随游戏热度一同攀升

春节一般是手机游戏行业的旺季,今年在疫情的持续影响下,手机游戏成为用户放松休闲,度过时光的重要依托;2020年春节,由于用户足不出户,手机游戏APP总使用时长增长较去年相比更为显著;此外,手机游戏的热度也拉动了用户对于游戏手机的关注,春节后游戏手机相关内容检索量上涨20%,用户关注点多集中于热门机型及处理、口碑排行等方面。

受疫情影响,移动互联网投放效率的不同变化

除了不同行业投放量上变化,换个角度从投放效率上也会发现几点不同的变化趋势。

首先,从线上广告获客成本的角度分析,整体呈现减低的趋势,但降低幅度不是十分显著,而造成获客成本降低有三个方面的原因:

第一,供给侧加大。线上广告的流量增加了。疫情的影响下用户多数时间都在家里刷手机。整体APP的使用时长增长明显。在这种情况下,对应的广告的流量也是水涨船高,流量的供给侧加大了。

第二,线上投放的预算整体出现降低,通过上述的数据结合实际受访的部分企业反馈,有超过三分之二的行业降低了整体投放预算。

第三,竞价激烈程度变低。首先整体预算减少,其次传统的行业里面的一些买量大户,如:电商、汽车、旅行,因为整体减少的预算比较多,甚至有些是停投状态。在这种情况下,广告行业竞价的激烈程度是变动的,整个流量池子变大,但预算变少,因而参与竞价的“玩家”变少了,最终导致线上广告的获客成本变低。

流量成本降低。对大部分通过营销做增长的客户是个非常好的消息,因为整体的获客成本也会随之降低。但是这也是一把双刃剑,对于本身的商业收入是通过卖流量来实现的客户并不是特别利好。比如休闲类游戏、小说等行业的部分客户,本身的收入来源是DAU的增长带来的广告流量变现(卖流量)。获取的流量成本降低的同时,也意味着自身售出流量的价格也在降低。所以对这些行业,整个线上的广告的获客成本的降低,所能够享受到的红利其实并不大。

点击转化率并未明显变化

整体点击量增加的情况下,点击转化率并未呈现出明显的变化。点击转化反映的是用户对于广告行为的偏好指标。虽然受疫情影响的整体流量时长发生了变化,但是普遍用户去点击一个广告到最终下载这一方面决策的因素和路径是没有发生变化的。这也算是一个相对利好的消息,整体的点击量是增加的,但是点击转化不变,同时点击成本又是下降的,这样会使下载、激活或者是首购、付费这些用户成本下降。

现有移动互联网流量情况下,哪些行业会收割流量红利?

逻辑很简单,那就是在节日期间新增用户多且客户留存高的行业。通过以下部分行业新增用户在14日留存效果的上的表现可以反映出来。比如,影视观看类在疫情期间,14日留存相比其他时间段有近30%的增幅,深度转化效果会更好。因而,新增客户高留存的行业更适合在现有这一轮营销当中加大投放力度。

在这个特殊时期,移动营销行业“危”,“机”并存

首先,谈一下自然增长和营销增长的区别。在这段时间里面部分行业因为受疫情的影响,自然流量增长会增加,但是不能建议因为自然增长的增加而缩减营销预算。越是在这种环境下越需要评估线上投放在这个阶段是否适合,是否应该去投。但这只是从营销的一个视角去看的,也还需要衡量企业的现金流,以及对于未来一年整个业务规划和战略打法最终做决定。

其次,对于部分由于用户宅家引发的高留存行业,在此期间会出现放大作用的这类行业,建议在这段里面去抓紧时间扩大规模进行投放:客户使用App频次或习惯,是较难培养的一个过程,可以在一个非常集中的时间里面影响这些用户,让这些用户不停的去使用。14日留存或日活可以做的很好的话,后面有助于转化成深度用户,比如说付费用户或者是高价值用户的可能性更高。现在累积用户、培养用户是事半功倍的。

这个时间段非常建议企业运用新媒体形式做跨端营销,比如通过OTT端投放,直接投放App下载或者与移动流量相结合,以品效的方式进行投放。疫情对用户的生活方式已经带来很大影响,用户滞留在家,无论是增进家人之间的感情与家人一起看看电视,OTT端的流量也会出现一个相对稳定增长的过程。因为从数据上来看,OTT端的流量增长并不是阶段爆发式的,自从复工以后还在稳步增长阶段。所以,从这个层面上看,移动App在OTT端上投放,尤其是下载相对来说还是很少的App,这是个很好的机会点,

营销优化三步走策略

这样的大局势下,我们如何再继续做营销增长呢?互联网上的行为是碎片化、多元化的,如何真正在全网各类媒体里面找到最潜在精准的用户,这才是背后数据的能力。以友盟+的一个客户案例来说明。该行业大部分成本的核算是按点击,但最后考核标准则会以CPA计算。在营销投放过程中触达用户一共有三类,一类是新用户,目的为拉新;另一类是沉默用户,已经装了App但近半年或几个月没启动过,快要流失的用户,投放的目的拉活;第三类本身就是活跃用户。对于这部分来说,在此过程中活跃用户的投放预算就是被浪费掉的。如何做投放优化?以友盟+为例,我们分析出该App在投放中原本有72%-73%的数据是纯新客,有18%左右的是老客(沉默用户),还有10%的是活跃客户。在这种情况下,天策将客户在AppTrack和U-App的私域数据打通,把广告带来的数据与实际App用户行为数据融合,用于区分新/老,沉默/活跃用户,将10%的用户挑出来进行人群打包,并对接至投放平台定义为不投放人群,帮助客户节省大量成本,让投放更加优质和精准。

在投放广告时,首先解决的是营销策略的问题。就是目标用户是谁?应该在哪些媒体上投放?创意策略是什么样的?真正的全网精准的获客,就是要通过基于大数据程序化广告的平台投放。

除了人群选择,媒体策略也很重要。拿到预算是不是一定要投百度、头条等热门的流量平台,我们需要考虑最质优价优的媒体。比如App的目标用户群体是不是在这个媒体上活跃;媒体本身的竞争激烈程度是不是足够大;最后还要考虑这个媒体的用户是不是转化率比较好。这一系列的判断是基于数据智能为基础的。

-

友小盟数据官服务号 随时掌握,最新友盟+产品动态

-

友盟全域数据 前沿的行业数据新风向

-

友小盟数据官 随时随地查看您的数据报告